Financieel Management

Hier vind je de blogs die ik heb geschreven voor FM.nl, een website over Financieel Management. Nee, ik ben geen financieel specialist. En ja, dat is in dit geval een aanbeveling, omdat ik vrij en onbevangen kijk naar (geld)zaken die men in de financiële wereld heel normaal vindt.

We danken financiële transparantie aan Leonardo Pisano en de Indische cijfers

We danken financiële transparantie aan Leonardo Pisano en de Indische cijfers

Is het aanzetten van de geldpers een goed idee?

Is het aanzetten van de geldpers een goed idee?

Het is moeilijk te bepalen of geld bijdrukken verstandig is. Maar misschien helpt het om een blik in het verleden te werpen. Wat was het effect van de geldcreatie die drie eeuwen bedacht werd door de Schot John Law? Hij was iemand die de werkelijke intrinsieke waarde van papiergeld doorzag. Dat was pas tien jaar voor zijn geboorte uitgevonden, in 1661. Het eerste Europese bankbiljet werd toen uitgegeven door de Bank van Stockholm. Ieder persoon die zo’n bankbiljet had verkregen kon het bij de bank inruilen tegen muntgeld, ook al had diegene niet zelf de munten in bewaring gegeven. Dat systeem voldeed uitstekend. Zolang de gebruikers van het papiergeld wisten (of dachten) dat ze het op elk moment bij de bank konden laten ‘verzilveren’, voorzag het papiergeld in een behoefte zonder problemen te veroorzaken. John Law zag daarin mogelijkheden, als zoon van een bankier en een goudsmid. Dat voorland zou hem bij uitstek geschikt hebben moeten maken om zijn eigen financiën te beheren. Dat was misschien ook wel zo, maar de losbol in hem gaf het geld sneller uit dan de bankier in hem het kon beheren. Dan maar geld bijdrukken?

Het bezitseffect

Het bezitseffect

Wat is uw huis u waard? Weet u het? Ik wel: teveel. Althans, in de ogen van een kandidaat-koper. Dat komt doordat het bezitten van iets ons zand in de ogen strooit over de waarde ervan. Dat is zelfs zo wanneer we van dat bezit af willen. We hanteren geen eenduidige prijs voor een object. We hanteren er twee. Hoe zit dat? Lees over wat in de psychologie bekend staat als het bezitseffect.

Geld en statistiek

Ik heb een vraag voor je. Stel, ik verzoek je om op de beurs te gaan handelen, met je eigen geld. Ik geef je een lijst met laten we zeggen honderd fondsen waaruit je kunt kiezen. En omdat ik ook de rotste niet ben geef ik je ook nog van elk fonds informatie over de prestaties van dat fonds in de afgelopen jaren. Weet je wat, ik sorteer ze ook nog voor je, met het best presterende fonds op plek 1 en het slechtst presterende fonds op plek 100. In welk van de honderd fondsen ga je investeren? Tip: statistiek helpt.

Van zout morsen krijg je ruzie – en een kredietcrisis

Mijn vroegere docent Nederlands kon met smaak vertellen dat hij geloofde dat je van zout morsen ruzie krijgt. Zijn vrouw vond dat bijgeloof, zei hij er ook bij. ‘Toch is het zo’, verklaarde hij, en legde uit hoe hij zout had gemorst en met zijn vrouw ruzie had gekregen over dat bijgeloof. Had hij toch gelijk gekregen. Over zout, ruzie en de kredietcrisis.

Stinkt geld nou wel of niet?

Vroeger, ja vroeger, toen was geld nog wat. Toen Stanley in 1871 in Afrika naar Livingstone op zoek ging nam hij tastbare valuta mee: 22 zakken met kralen, in 11 verschillende kleuren, 315 pond koperdraad en 27 kilometer textiel. (…) ‘Geld stinkt niet’ is een gevleugelde uitspraak, geïntroduceerd door een Romeinse keizer. Maar is dat wel zo?

Mark Boyle is een echte Moneyless Man

Mensen die zeggen dat ze geld niet belangrijk vinden bezitten er doorgaans genoeg van. (‘Alleen vakanties vind ik belangrijk. En mijn huis, want je moet wel goed wonen. En lekker eten natuurlijk.’) De Ierse Mark Boyle is iemand die geld niet alleen onbelangrijk vindt, maar het vervolgens ook totaal uit zijn leven gebannen heeft.

De nieuwe mens heet Homo Economicus Creativus

Er zijn dagen dat er in de nieuwsrubrieken vrijwel alleen aandacht lijkt te zijn voor geld. Rekensommetjes tonen de voors en tegens van keuzes, waarbij de illusie wordt gewekt dat de mens afgewogen beslissingen neemt. Zonder dat ik er naar op zoek was, liep ik op een dag langs een gebouw dat in vrijwel alle opzichten afrekent met de illusie van de Homo Economicus.

Goed verzekerd

Ik lees ergens dat de gemiddelde Nederlander (wie is dat?) acht verzekeringspolissen heeft. Klinkt veel, maar lijkt me nog een te bescheiden schatting. Hoe goed verzekerd ben ik eigenlijk? Laat eens kijken, allereerst hebben we natuurlijk ons huis dat we liever niet in brand zien vliegen, en als dat onverhoopt toch gebeurt, dan krijgen we daar via een opstalverzekering wat geld voor. Dat is de eerste verzekering. Spulletjes voor in het huis willen we ook graag weer, na die brand, dus dat is een tweede verzekering. Om het huis te kunnen betalen moesten we om een hypotheek te krijgen eerst ons leven verzekeren.

De mens kan best zonder geld, als hij maar een theezakje bezit

Dat bewijst het ‘theezakjesspel‘. Dat gaat zo: je gaat, bij voorkeur met zijn tweeën, want gezelliger en gedurfder dan in je eentje, met een (ongebruikt) theezakje de deur uit, met als doel om met een zo groot mogelijke buit terug te komen. Die buit moet louter en alleen verkregen worden door ruilhandel, waarvan het theezakje het begin van de ketting vormt.

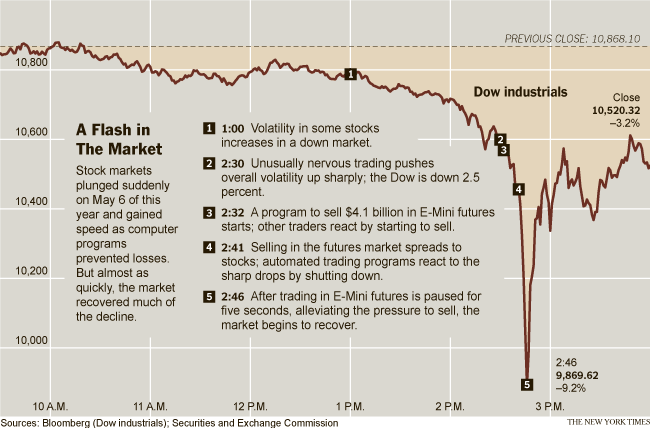

Too Big Data?

Op 6 mei 2010 maakte de Dow Jones de grootste daling mee sinds zijn oprichting. Er verdween $ 862.000.000.000,-. Dat is best veel geld, ondanks al die nullen. Het is ergens in de orde van grootte van wat heel Nederland in een jaar verdient. Deze flash crash, zoals ze later genoemd is, duurde echter niet een heel jaar, maar slechts vijf minuten…

De kerfstok en het brandbare kapitaal van Richard Whibley

Kerfstok, streepjes, geld, House of Parliament en een overenthousiaste housekeeper vormen de ingrediënten van een broeierige anekdote over brandbaar kapitaal.

In het kwartaal dat FM.NL kapitaal als thema heeft, blog ik voor hen over de herkomst en ondergang van de kerfstok.

(FM.NL is een website en tijdschrift over Financieel Management.)